Dlouhou dobu jsem měl povinné ručení u České Pojišťovny (dříve měli akci na přenos bonusu v rámci rodiny, což bylo dost výhodné). Každý rok mi přišel požadavek na zaplacení o trochu více než předchozí rok. Letos jsem se konečně rozhoupal prozkoumat, jestli nejde mít povinné ručení někde jinde levněji.

Jediný zajímavý parametr pro srovnání je limit pojistného plnění. Našel jsem tedy nějaký srovnávač povinných ručení a vyplnil údaje o autě podle stávající pojistné smlouvy. Pozor, pokud nechcete, aby vám někdo zkoušel vnutit pojištění a chcete ho jen srovnat, tak nezadávejte svoje telefonní číslo ani rodné číslo (Můžete použít třeba to z Wikipedie).

Ve výsledcích mě překvapilo, že Česká Pojišťovna (ano, tam, kde mám stávající smlouvu) nabízí povinné ručení se stejnými limity plnění levněji, než po mě chtějí teď zaplatit.

A tím se dostáváme k tomu nejdůležitějšímu.

Jak snížit cenu povinného ručení u České Pojišťovny?

Abych ověřil, že to srovnávač počítá správně, spočítal jsem si povinné ručení přímo na webu České Pojišťovny. Tam jsem zadával reálné údaje, protože už je stejně mají. A pokud zadáte jméno a rodné číslo, tak to i správně načte bonus za dosavadní bezeškodní průběh.

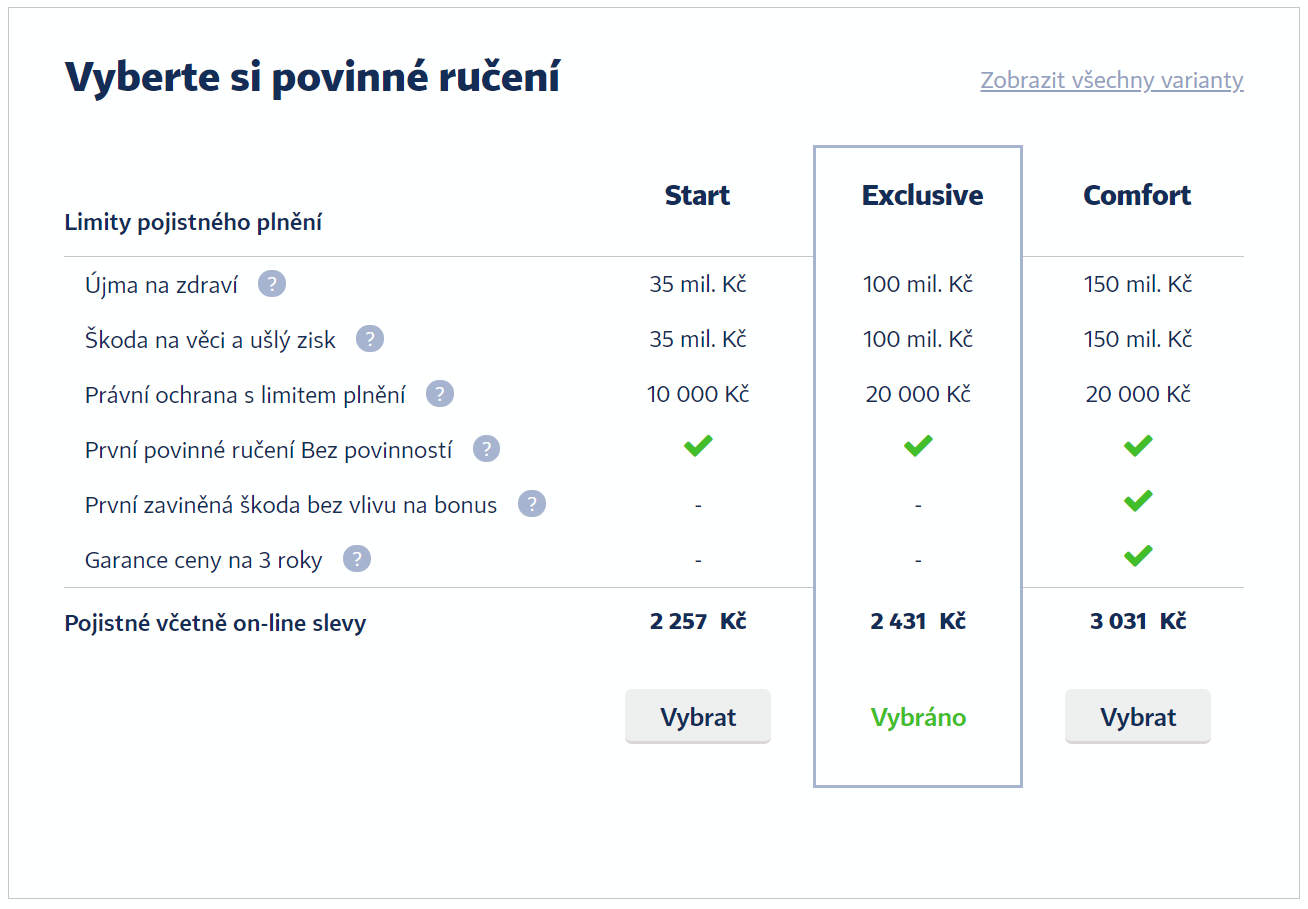

Výsledkem bylo kalkulace níže, o osm set levnější, než 3 231 Kč, které bych platil podle stávající smlouvy.

Tabulku jsem si vytisknul a měl jsem v plánu se stavit na pobočce Česká Pojišťovny, starou smlouvu vypovědět a uzavřít novou.

Ale než jsem se k tomu dostal, tak mi volali, že jsem nedokončil online objednávku pojištění. A kupodivu uměli, bez nějakého přesvědčování, tu starou smlouvu zrušit a udělat novou na částku z online kalkulačky, bez toho abych musel někam chodit.

Podklady pak poslali e-mailem a smlouva byla uzavřena tím, že jsem zaplatil pojistné.

Na co si dát pozor u povinného ručení?

Pojišťovny jsou uličníci, tak si všechno pořádně kontrolujte:

- Promyslete limity plnění, což je maximum, kolik pojišťovna bude hradit v případě škody nebo újmy na zdraví.

- Kontrolujte, jestli vám nezkusili prodat i něco dalšího (třeba havarijní pojištění).

- Pozor, že existující smlouvu lze vypovědět nejpozději 6 týdnů před prodloužením, takže to neodkládejte.

Závěrem

Dává smysl se každý rok podívat, jestli nemůžete mít povinné ručení levněji, ať už u stávající pojišťovny nebo někde jinde.